易成新能时隔1月再启收购:近五年关联交易近20亿 负债率新高、近两次定增均告失败

出品:新浪财经上市公司研究院

作者:昊

日前,发布公告,拟收购公司控股股东中国平煤神马控股集团有限公司(以下称“平煤神马”)所持有的河南平煤神马储能有限公司(以下称“储能公司”)80%股权,交易对价为3549.70万元。

收购完成后,再由储能公司股东各方对其同比例增资1.25亿元,其中,易成新能增资1亿元,本次交易公司合计出资1.355亿元。

就在一个月前,易成新能刚收购了一家处于亏损中的企业,用于扩展锂电负极石墨化业务。

事实上,易成新能近年来多次出现关联交易,仅3000万以上的大额资产收购或出售事项就超过10起,其中绝大部分交易对象是公司大股东平煤神马。然而,即便频繁进行资本运作,易成新能的业绩也始终没有改善迹象。

业绩承压的同时,资金问题更令市场担忧。易成新能现金流常年入不敷出,负债率逐年攀升,2019年到2021年,公司每年都通过定增或可转债进行融资,合计募资64亿,仍无法缓解资金压力。

2022年和2023年,易成新能又两次试图定增,计划分别融资16亿和23亿,但最后均以失败告终,公司经营表现似乎已让市场深感失望。

时隔1个月再启关联收购 近五年关联交易近20亿

易成新能发布公告称,拟收购控股股东平煤神马持有的储能公司80%股权,并对其进行增资,合计出资约1.355亿。

易成新能表示,公司现有行业先进的全钒液流储能系统,本次收购的储能公司主要生产、销售智能锂离子电池储能系统,收购完成后,公司将实现长时储能与短时储能的搭配。

数据显示,储能公司2023年0收入,2024年实现营收2.07亿,净利润1194万元,而负债率则从2023年的73.8%进一步升至87.3%。

就在一个多月前,3月31日,易成新能公告称,公司与公司管理层持股平台拟共同收购海南金海棠科技有限公司所持有的山西梅山湖科技有限公司(以下称“梅山湖”)70%的股权。其中,公司以自有资金7357.39万元收购海南金海棠所持有的梅山湖65.5456%的股权。

易成新能表示,梅山湖已建成年产3.5万吨全工序超高功率石墨电极项目和年产3万吨锂电池负极材料石墨化项目,本次收购有利于提高石墨电极产能,做大做强石墨电极主业,同时梅山湖所处地区电价、天然气生产要素价格有绝对优势,能大幅降低产品生产成本。

事实上,易成新能近年来多次出现关联交易,经初步统计,仅3000万元以上的大额资产收购或出售事项就超过10起,其中绝大部分交易对象是公司大股东平煤神马,交易金额合计近20亿元。

然而,即便频繁进行资本运作,易成新能的业绩也并没有改善迹象。

2024年,易成新能实现营收34.22亿,同比下降65.38%,连续第二年下滑,归母净利润-8.51亿,同比大幅转亏。今年一季度,公司实现营收9.69亿,同比略增9.50%,归母净利润-0.48亿,仍维持亏损状态。

三年直接融资64亿负债率仍屡创新高 近两次定增均以失败告终

业绩承压的同时,公司资金链面临的问题或许更令市场担忧。

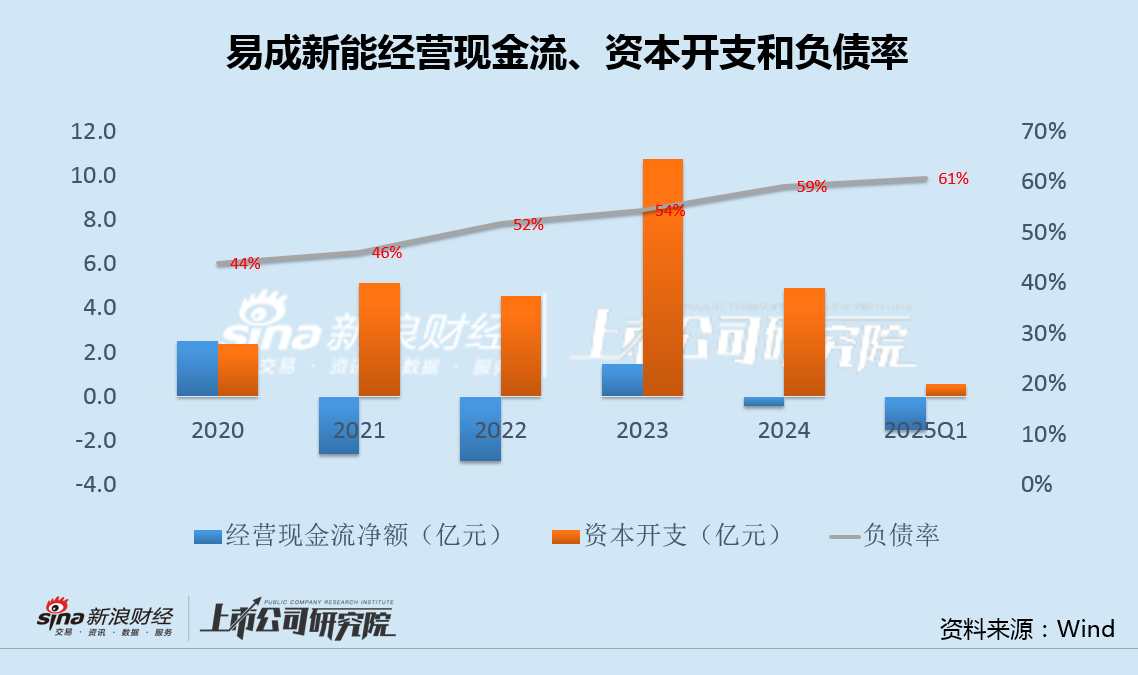

数据显示, 2021年至今,易成新能经营现金流以净流出为主,而同期资本开支却保持高位,现金流常年入不敷出,导致公司负债率逐年攀升,从2020年底的44%大幅上升至2024年底的59%,今年一季度末进一步升至61%。

实际上,自2019年到2021年的三年间,为收购关联方资产、扩张产能和补充流动资金,易成新能每年都通过定增或可转债进行融资,合计募资达64亿,却仍无法缓解公司的资金压力。

值得注意的是,上述三次直接融资后,2022年9月,易成新能发布新一轮定增计划,拟发行6.49亿股,募资16亿,用于锂离子电池负极材料研制与生产建设项目(二期)、锂离子电池生产建设项目,并补充流动资金。

2023年3月,公司再次宣布,拟发行6.53亿股,募资23.05亿,用于锂离子电池负极材料研制与生产建设项目(二期)、年产3万吨高性能锂离子电池负极材料项目,以及两个分布式光伏电站项目,并补充流动资金。

令人遗憾的是,易成新能的这两次定增计划,并未如此前几次顺利落地,最后均以失败收场,公司的经营表现似乎已让市场深感失望。